Некоторые начинающие предприниматели неверно расценивают выгоды налогового режима УСН. Ошибочно полагать, что чем ниже ставка, тем меньше будет налоговая нагрузка. Разберемся, в каких случаях выгоднее УСН “Доходы 6%”, а когда больше сэкономить позволяет УСН “Доходы минус расходы 15%”.

В этой статье:

- В каких случаях УСН 15% выгоднее УСН 6%

- Как перейти на УСН

- Что относится к доходам и расходам на режиме УСН

В каких случаях УСН 15% выгоднее УСН 6%

Как показывает практика, УСН 15% более выгодна для тех предпринимателей, расходы которых составляют от 60% дохода.

На данном режиме есть возможность уменьшить налог на размер страховых отчислений за себя и свой персонал — эта особенность делает УСН “Доходы минус расходы” еще более привлекательной для ИП и ООО.

В любом случае, доказать или оспорить выгоды обоих вариантов УСН сможет предварительный расчет затрат и вложений.

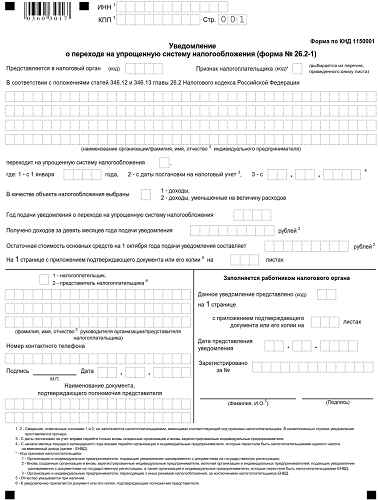

Как перейти на УСН

Переход на УСН можно осуществить в течение 30 дней с момента регистрации бизнеса, либо с начала календарного года. Действующим ИП и ООО приходится ждать до нескольких месяцев, чтобы подать уведомление в налоговую. Срок приема документов на УСН для тех, кто начнет работать на режиме с нового года — до 31 декабря.

Формат уведомления налоговой — заявление установленного образца.

Актуальный бланк уведомления можно заполнить на сервисе reg.rosbank.ru в разделе подготовки документов для регистрации ИП или ООО.

Планируете оформить ИП или ООО на упрощенной системе налогообложения?

Обратитесь к сервису Росбанка, чтобы получить пакет документов для налоговой быстро и бесплатно! Автоматическая программа поможет заполнить все необходимые бланки, также вы получите подробную инструкцию по подаче и сможете направить документы в налоговую онлайн.

Что относится к доходам и расходам на режиме УСН

Доходы

- от реализации своей продукции или перепродажи товаров/услуг

- от продажи имущества

- от штрафов и пени, уплаченных контрагентами при нарушениях договора

- от процентов по выданным кредитам и займам

- от участия в других организациях и простых товариществах

- поступления в валюте других государств, в пересчете на рубли по курсу в день зачисления

- остальные доходы в натуральной форме

Обратите внимание: к доходам не относятся дивиденды, доходы с ценных бумаг, а также доходы, перечисленные в НК РФ, ст. 251.

Расходы

Расходы для УСН должны обладать рядом признаков: иметь экономическую обоснованность, документальное подтверждение и соответствовать виду деятельности.

Полный список расходов, которые можно учесть на УСН, находится в НК РФ, статья 346.16.

Обратите внимание, что к расходам нельзя относить:

- Списание задолженности, которую не получилось взыскать

- Установку рекламных щитов и иных конструкций

- Любые штрафы и пени за нарушение своих обязательств

- Оплату труда сотрудников других компаний

- Покупку питьевой воды для офиса

- Услуги по уборке от наледи, расчистке снега

Перечисленные расходы не имеют экономического обоснования, поскольку не приносят прибыль напрямую и не имеют деловой цели.

Подтвердить расходы нужно документально, минимум 2 бумагами: чек и доказательство проведения операции (например, товарная накладная). Срок хранения таких документов — 3 года.